A tavalyi rekordot követően az idén sem lankad a gyógyszeripari átalakulások – felvásárlások, összeolvadások, üzletcserék – üteme. Utánajártunk a jelenség okainak, illetve megvizsgáltuk, hogy a hazai döntési központú vállalatoknál mennyiben érvényesülnek ezek a folyamatok.

A 2015-ös év rekordot hozott a gyógyszeripari felvásárlások (Mergers & Acquisitions, M&A) értékében: az Actavis-Allergan ügylet értéke 70,5 milliárd dollár volt, a Teva-Actavisé pedig 40,5 milliárd; míg a 160 milliárd dolláros, tervezett Pfizer-Allergan ügylet végül az amerikai adójogszabályok változása következtében kútba esett. Az idei elsô félév két legnagyobb globális M&A ügyletét szintén az egészségügy szállította: a londoni Shire gyógyszergyár a ritka betegségek kezelésének területén erősítette pozícióját a Baxalta 32 milliárd dolláros megvásárlásával, míg a gyógyászati segédeszközök területén az Abbott Laboratories szerezte meg a St. Jude Medicalt 30,6 milliárd dollárért.

Hasonló nagyságrendű ügylet keretében a Mylan idén augusztusban zárta le a Meda felvásárlását, és ennek kapcsán az allergia- és légzőszervi termékek, a fájdalomcsillapítók és a központi idegrendszerre ható gyógyszerek, valamint a bőrgyógyászati termékek területének megerősítésére, valamint a vonzó fejlődő piacokon – Kína, Dél-Kelet Ázsia, Oroszország és a Közel-Kelet – felgyorsuló terjeszkedési lehetőségekre utaltak. Érdekes adalék, hogy 2015-ben még a Teva próbálkozott meg a Mylan felvásárlásával, errôl a tervről azonban részben a célpont és az amerikai fogyasztói szervezetek tiltakozása, részben az Allergan generikus üzletágának megvásárlási lehetősége miatt letettek.

Részben szintén az ágazathoz kapcsolódó hír, hogy a Bayer 64 milliárd dollárt kínált az agrárágazatban tevékenykedő Monsantoért, azonban a célpont egyelőre kevesli a vételárat.

De mi magyarázza az évek óta zajló piaci mozgásokat?

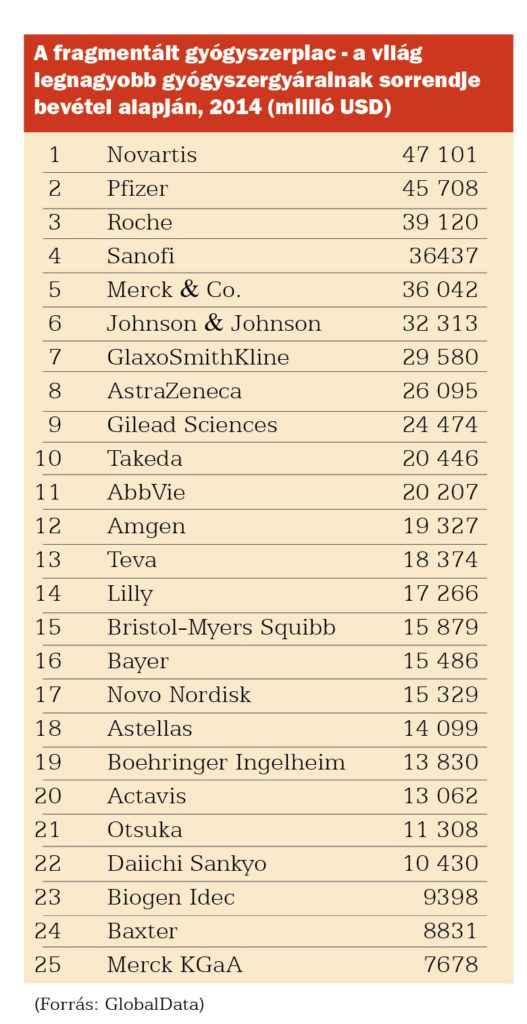

A gyógyszeripar mindig is tőkeerős és jövedelmező volt, viszont a piaci környezete drámaian változik. Egyrészt a hagyományosan erős európai és észak-amerikai vállalatok piaci pozícióit a fejlődő országok lassan kikezdik: az Európai Gyógyszerügynökség (EMA) becslése szerint mintegy 800 indiai és kínai gyógyszergyár, valamint 2500 aktív alapanyaggyártó termel az európai piacra.

Az új hatóanyagok kutatása egyre költségesebb és kockázatosabb, a befektetési igényt pedig a bioszimiláris gyógyszerek terjedése sem csökkenti, sőt… A generikumok körében az alacsony árrés kényszeríti ki a piaci részesedés növelését. A vásárlók oldala is koncentrálódik, az Egyesült Államokban például már csak három meghatározó vevője maradt a gyógyszergyáraknak, rontva az alkupozíciójukat.

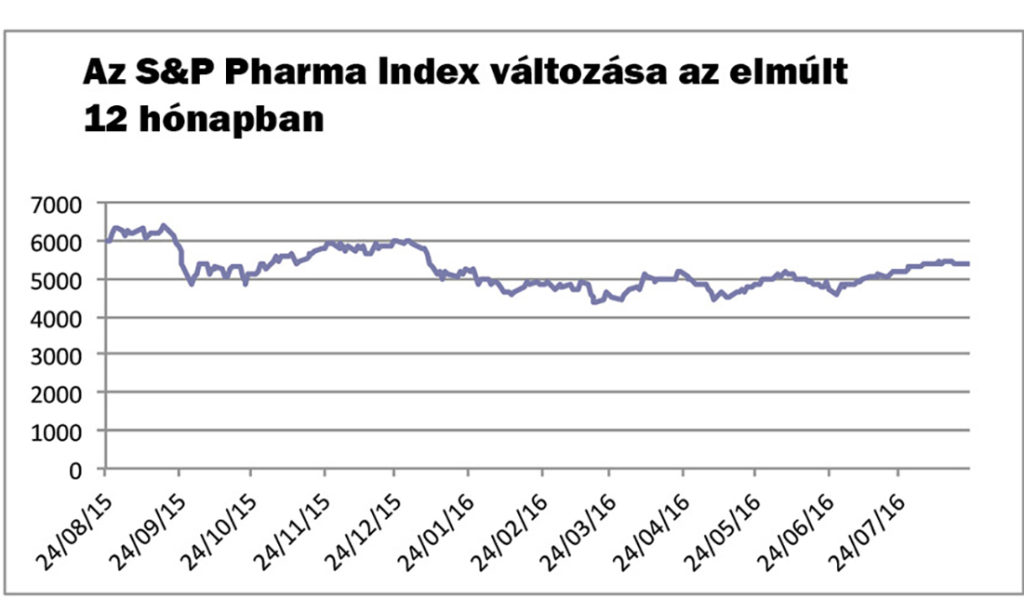

Emellett pedig működik a tőzsdei cégek logikája is: mindent áthat a növekedési – elsősorban a részvényárfolyam növekedésére irányuló – elvárás, valamint a „vásárolj vagy megvásárolnak” pszichózisa is. Különösen jelentős ez a tényező annak tükrében, hogy a Standard & Poor’s gyógyszeripari indexe az elmúlt év során csökkenő tendenciát mutatott, miközben a vállalatok hatalmas készpénztartalékokon ülnek, és a jelenlegi gazdasági környezetben szükség esetén olcsón tudnak pótlólagos finanszírozást is bevonni.

A fúziók okairól beszélgettünk Sipos Balázzsal, a Boehringer Ingelheim Consumer Health Care üzletágának vezetőjével is. Az ő véleménye azért is különösen érdekes, mert az általa irányított üzletág a vállalatok között kötött megállapodás alapján a Sanofihoz kerül, míg az üzlet részeként a Boehringer Ingelheim megkapja a Sanofi Animal Health (AH) üzletágát, a Merialt. Ezáltal a felek közleménye szerint a Sanofi oldalán az egyik legerősebb OTC-portfólió, a Boehringer Ingelheim oldalán, az egyik legerősebb, innovatív állategészségügyi üzletág jön létre.

A vezetô véleménye szerint az M&A tranzakcióknál a szinergia és a kritikus tömeg a legfontosabb mozgatórugó. A vényköteles gyógyszerek piacán a nagy forrásigényű kutatások, vagy az éppen kifejlesztés alatt álló, a portfólió szempontjából értékes fejlesztések, esetleg az eltérő földrajzi lefedettség lehetnek fontosak, míg az OTC piacon a jól felépített márkák, valamint a vállalat kereskedelmi ereje, tárgyalási pozíciója a döntő. De a diverzifikációt is szolgálhatják az ilyen megállapodások, amikor például az originális gyógyszerek fejlesztésének kockázatát egy stabil OTC-portfólióval igyekeznek kompenzálni. Sipos Balázs szerint más iparágakkal összevetve a gyógyszeripar még mindig nagyon fragmentált, ezért további összeolvadásokra lehet számítani. A magas árazásokat pedig a tőkebőséggel és a szóba jöhető célpontok alacsony számával magyarázza.

A hazai gyógyszergyárak lépései is jól illeszkednek a nemzetközi mintákhoz.

A hazai döntési központú vállalatok közül az Egis Gyógyszergyár Zrt. a Bayer AG lengyelországi Biovital termékportfólióját vásárolta fel tavaly. A cég ezzel akarja erősíteni a jelenlétét a vény nélkül kapható készítmények belföldi és nemzetközi piacán, különösen Lengyelországban és Oroszországban. Az Egis emellett a hazai hatóanyag-gyártását is megújította, mely beruházásnak köszönhetően képesek és készek „versenybe szállni a lazább termelési feltételekkel, környezetvédelmi követelményekkel és alacsonyabb bérköltséggel dolgozó ázsiai gyártókkal szemben is”.

Szintén a kínai piacot érintő, magyar vonatkozású fejlemény, hogy a Richter Gedeon Nyrt. megvásárolta partnerétől, a kínai Gedeon Richter Rxmidas Joint Venture Co. Ltd. vegyesvállalatban meglévő 50 százalékos tulajdonrészét. Ezzel a hazai gyógyszergyártó lett a gyógyszerek értékesítésére, promóciójára és marketingjére, valamint speciális gyógyszerek fejlesztésére fókuszáló cég 100 százalékos tulajdonosa egy ígéretesen növekvô piacon.

Az év legfontosabb hazai vonatkozású gyógyszerpiaci hírét is a Richter Gedeon Nyrt. szállította, amikor bejelentette a Finox Holding, a női fertilitással összefüggő innovatív és hatékony termékek fejlesztését és értékesítését végző, svájci székhelyű biotechnológiai vállalat 190 millió svájci frank értékű felvásárlását. Ezzel bővült a Richter számára kulcsfontosságú nőgyógyászati üzletág, lehetővé vált, hogy a cég megalapozza jelenlétét a női fertilitás elősegítését célzó terápiás területen, egyúttal a bioszimiláris készítmények piacán is meg tud erősödni. A téma szempontjából az ügylet érdekessége egyrészt az, hogy az Egyesült Államok piacára nem terjed ki a megszerzett készítmény, a Bemfola forgalmazási joga, de a Richter jelenleg nem is rendelkezik olyan értékesítési csatornával, amellyel ezt kihasználhatná; másrészt az a tény, hogy a felvásárlás pénzügyi hatásainak ellensúlyozására a vállalat a marketingkiadások és az igazgatási költségek lefaragását tervezi.

A fejlemények alapján elmondható, hogy a hazai gyógyszergyárak stratégiájában a nemzetközi versenytársakhoz hasonlóan fontos szerepet töltenek be a felvásárlások, és indokaik is jellemzően megegyeznek a legnagyobb akvizíciók mozgatórugóival, talán csak a tőzsdei nyomás kisebb rajtuk.

Csillag Zoltán